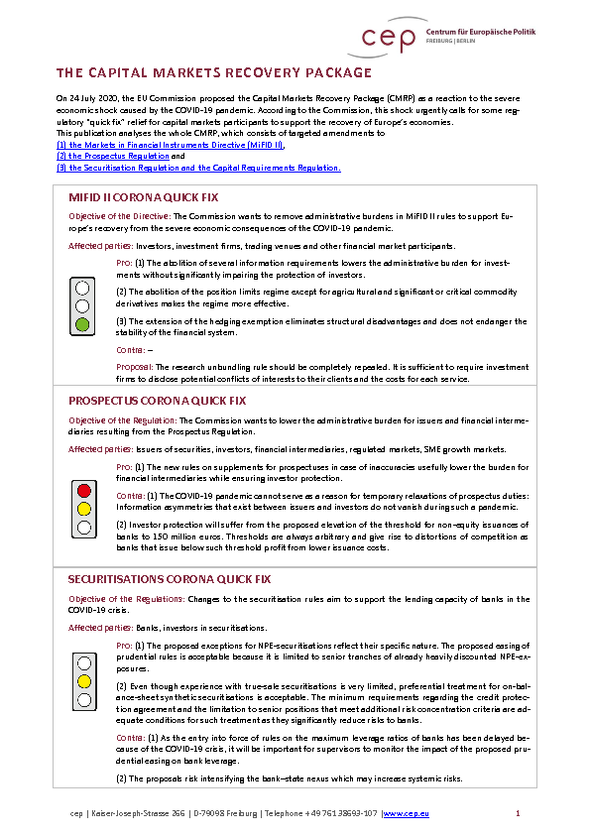

Le train de mesures de relance pour les marchés de capitaux

En réponse au choc économique provoqué par COVID-19, la Commission européenne a présenté l’été dernier un « train de mesures de relance pour les marchés de capitaux », que le Parlement européen examine actuellement. Dans trois analyses, le Centre for European Policy Network a analysé la directive sur les marchés d'instruments financiers (MiFID II), le Règlement prospectus et le règlement sur la titrisation et les exigences de fonds propres.

Les Analyses du cep

De notre point de vue, l'évaluation du train de mesures visant à redresser les marchés de capitaux comporte autant de points positifs que négatifs. Les adaptations à la directive MiFID II, qui réduisent la charge administrative pesant sur les entreprises d'investissement sans compromettre la protection des investisseurs, sont un point positif. En revanche, l'assouplissement des exigences en matière de prospectus ne nous semble pas pertinent, car le besoin d'information sur les émetteurs de valeurs mobilières n'a pas automatiquement diminué pendant la pandémie COVID 19. Cet assouplissement met en péril la protection des investisseurs.

Les simplifications de contrôle concernant la titrisation des prêts non performants sont acceptables. Cela vaut également pour le traitement préférentiel des titrisations synthétiques au bilan.

L'étude intégrale est publiée en langue anglaise.